Цены на жилье рекордно выросли. Аналитики отмечают, что такого роста не наблюдалось за последние 13 лет. Но вместе с тем банки предлагают все более выгодные программы жилищного кредитования. Стоит ли брать ипотеку в 2024 году или все же стоит выждать время, пока текущая картина на рынке недвижимости изменится?

Общая информация: что происходит сейчас

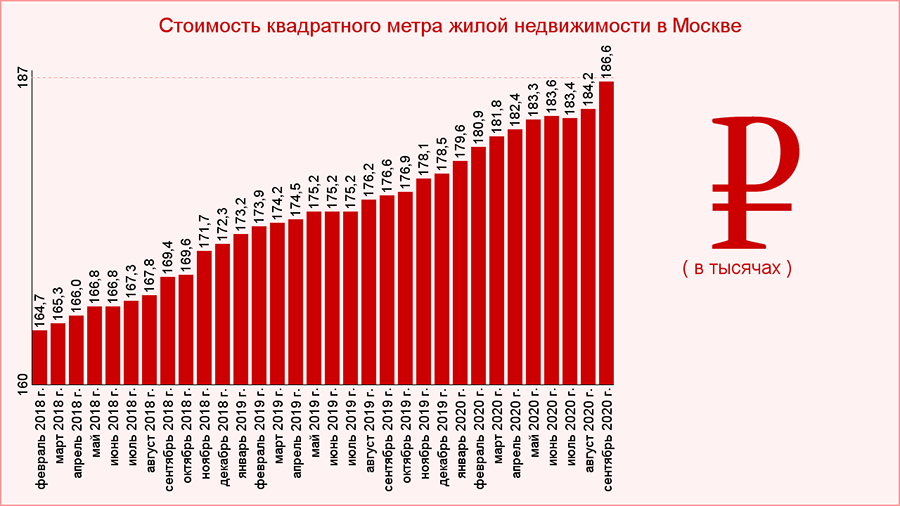

Цены на дома-новостройки резко выросли осенью прошлого года, да и сейчас продолжают понемногу подниматься. Причем предпосылок для снижения стоимости жилья и изменения ситуации нет. Возможно, рост цен даже увеличится, когда появятся новые предложения на рынке и начнется старт продаж в новых объектах. Однако ощутимое увеличение предложения, то есть появление большего числа квартир на продажу на рынке произойдет не ранее 2023 года. Сейчас же, скорее всего, стоит ожидать, что планку в 80 млн. кв. м в год строители не превысят. Словом, пока что ожидаем только рост стоимости на жилье в новостройках. И если на примете есть симпатичный вариант, то покупать его лучше сейчас, так как пройдет еще немного времени, и он поднимется в цене еще больше.

На рынке вторички ситуация не намного лучше. Однако можно отметить, что в конце 2020-го года стоимость на квартиры упала на 0,1 %. Однако через некоторое время снова пошла вверх. В основном люди готовы покупать квартиры в невысоких или же новых панельных домах.

На вторичном рынке сейчас, кстати, процентные ставки на ипотеку тоже не велики и держатся в районе 8 %. Но господдержки тут особой нет, так как при введении программы льготного кредитования на вторичном рынке приобретение готового жилья станет чересчур выгодной сделкой.

В целом же на привлекательность ипотеки всегда влияли и будут влиять следующие факторы.

- Процентная ставка — один из важнейших аспектов. Чем она ниже, тем выгоднее будет и вся ипотека. И при возможности выбрать из нескольких предложений от банков человек всегда выбирает тот, где процент ощутимо меньше, чем у других.

- Возможный рост цен также играет немаловажную роль. А цены на жилье растут постоянно, но с разными темпами. Поэтому получается, что чем раньше купить жилье, тем дешевле оно в итоге обойдется. А дальше станет только дороже и выгоднее для покупателя.

- Банки готовы выдавать кредиты. Это видно по тому, что сейчас просто огромный процент одобрения. Сейчас банки с охотой выдают кредиты на покупку жилья людям с самым разным доходом, постоянно запускают какие-то акции и выгодные предложения. Есть даже возможность взять ипотечные каникулы.

- Безопасность сделки. Вкладываться в стройку всегда страшно — вдруг что-то произойдет, и она превратится в долгострой? К счастью, сейчас средства поступают на так называемые эскроу-счета, где хранятся до момента, пока застройщик не выполнит в полной мере всех своих обязательств. А значит, и не пропадут.

Таким образом брать ипотеку сейчас становится все проще. И на нее уже не смотрят как на многолетнюю кабалу, которая заставит есть одни макароны.

Программы льготной ипотеки

Мы живем в то время, когда ипотека перестала быть доступной только для людей с определенным уровнем дохода. Обзавестись собственным жильем становится все проще. Тем более что сейчас действует большое число государственных программ, позволяющих купить жилье более выгодно или с меньшей нагрузкой на свой бюджет. Познакомимся с ними.

Сельская ипотека

Одна из самых выгодных программ кредитования сейчас — сельская ипотека. Средства на жилье можно взять всего под 2,7 %. Правда, купить недвижимость можно только за городом — в черте городского поселения воспользоваться программой не удастся. Она идеально подойдет для приобретения жилья в пунктах с числом населения не более 30 тыс. Исключения — муниципальные образования столицы России, а также Санкт-Петербурга и МО.

Важно! У такой программы, к сожалению, может не сохраниться низкая процентная ставка на весь период кредитования. Если денег, которые выделены на ее реализацию, будет недостаточно, то ставка будет изменена.

Преимущество программы в том, что под нее можно купить и строящийся, и готовый дом, квартиру в новостройке, участок земли. Если речь идет о квартире, то она должна находиться в доме не выше 5 этажей. Аналитики отмечают, что чаще всего сельскую ипотеку оформляют на уже готовые дома.

Есть еще одно ограничение: под этот вариант попадают только те сделки, по которым приобретаются дома, пригодные для постоянного проживания, а участки земли подходят под ИЖС. В противном случае в льготной ипотеке будет отказано.

Также важно, чтобы сам заемщик зарегистрировался в течение 6 месяцев после приобретения дома по его адресу. Иначе есть риск изменения процентной ставки.

Сумма первого взноса по сельской ипотеке составляет минимум 10 % от общей стоимости жилья. Выдаваемая банком сумма — не более 3 млн. рублей, за исключением Дальнего востока и Ленобласти — здесь можно взять 5 млн. рублей на срок до 25 лет. Программа действовала до конца 2022 года.

Дальневосточная ипотека

Еще одна выгодная схема получения кредита, которая подойдет жителям Дальнего востока или же тем, кто хочет туда переехать. Она позволит взять деньги на строительство или приобретение готового жилья, но только в Дальневосточном федеральном округе. Ставка составит всего 2 % и не изменится в течение всего срока ипотеки. Под этот процент можно получить до 6 млн. рублей. Первый взнос составит 15 %.

Пользоваться этим вариантом можно до окончания 2024 года. Получить деньги может молодая семья, в которой супругам не более 35 лет каждому, а также родитель-одиночка с ребенком в возрасте до 18 лет. Также все члены семьи должны быть гражданами России. Кроме того, ранее по программе Дальневосточной ипотеки никто из заемщиков не должен быть кредитован. После оформления права собственности на купленную недвижимость покупателю нужно зарегистрироваться по месту жительства в течение 9 месяцев и в течение 5 лет не менять прописку.

Льготная ипотека на новостройки

Программа, которая стала работать с апреля прошлого, то есть 2020 года. Согласно ее условиям, желающие смогут купить квартиру в стройке всего под 6,5 %, а то и меньше. Ставка сохраняется на весь длительный период кредитования.

Оформить эту ссуду на жилье может любой желающий гражданин России, если он подходит под требования кредитующей организации. Пока что программа не рассчитана на определенную категорию льготников. Первый взнос — 15 %, можно использовать имеющийся у молодых семей маткапитал.

Программа действует по всей России. Сумма, которую можно взять в ипотеку, разная и зависит от региона, где приобретается жилье. В столице и Подмосковье, так же как и в Санкт-Петербурге и Ленобласти она составляет 12 млн. руб. А в остальных регионах — всего 6 млн. Срок кредитования — 30 лет максимум.

Важно! Рефинансироваться под льготную ипотеку, к сожалению, нельзя. Программа используется только для выдачи новых кредитов.

На данный момент действие программы продлено до июля. Но власти уже решают вопросы о ее продлении, как минимум, для определенных регионов.

Льготная ипотека на частные дома

Также есть программа льготной ипотеки на покупку домов ИЖС. Она помогает поддерживать процесс строительства частных домов. Программа отличается от той же сельской ипотеки — она действует по всей России. По ней можно взять выгодный кредит как на готовый дом с участком от застройщика, так и на строительство дома.

Ставка — от 6,1 % на весь срок. Сумму, которую можно кредитовать, ограничили 12 млн. рублей в столице, Московской, Ленобласти и Северной столице, в остальных областях и городах — до 6 млн. Кроме того, выдают такой кредит только молодежи в возрасте до 25 лет, у которых есть несовершеннолетние дети. Первый взнос составляет 20 %, а период кредитования — не более 20 лет. Отмечается, что программа действовала до сентября 2021 года.

Семейная ипотека

Также купить жилье выгоднее, чем обычно можно по программе семейной ипотеки. Она позволит получить кредит всего под 6 %, но только семьям, где есть второй и последующий ребенок, родившийся в период с 1 января 2018 по 31 декабря 2022 года. Также кредитоваться по этой системе могут родители детей-инвалидов, которые родились до 31.12.2022 г. Здесь допускается наличие всего одного ребенка.

На заметку! Есть банки, которые готовы выдать семейную ипотеку под 3-4 %.

Под программу такого кредитования попадают квартиры в стройке или готовые, но только от подрядчика или застройщика, без переуступок прав физическому лицу. Исключения могут быть, но только в некоторых банках согласно их внутренним программам и решениям. Первый взнос по такой ипотеке составит 15 %, можно воспользоваться маткапиталом, если он еще не израсходован.

Взять по данной программе можно не более 12 млн. руб. традиционно в столице и Питере и, конечно же, в Ленобласти и Московской области. Сроки кредитования составляют 30 лет.

На заметку! Многодетные семьи также могут получить 450 000 руб. на жилищный кредит для снижения нагрузки по уже взятой ипотеке. Программа реализуется для семей, где после 01.01.2019 года был рожден 3-ий и последующий ребенок.

Главные критерии выгодного жилищного кредитования

Вы узнали все о действующих на данный момент льготных вариантах ипотечного кредитования. Все они привлекательны по тем или иным причинам и позволят приобрести жилье выгодно. Но каковы же другие условия выгодной ипотеки, кроме процентной ставки? Стоит ли сейчас покупать жилье в кредит? Постараемся выяснить.

Условия выгодной ипотеки:

- Стабильность в финансах. Чтобы получить кредит и выплачивать его, нужен стабильный заработок, который позволит выделять необходимую сумму на погашение кредита ежемесячно.

- Первый взнос. Он должен быть в достаточном размере — как правило, не менее 10 — 15 %. Чем больше, тем лучше: вероятность выдачи кредита увеличивается, долговая нагрузка уменьшается. Первый взнос может заменить маткапитал.

- Кредитная история без черных пятен. Банк не выдаст вам кредит под выгодные условия, если ранее у вас были просрочки и проблемы с банками. Ее придется улучшить.

Если все эти условия соблюдены, то вы можете смело выбирать понравившийся объект и готовить документы для банка. В целом можно сказать, что сейчас брать ипотеку есть смысл. Пока действует достаточно большое число льготных программ, ими стоит пользоваться, несмотря на рост цен. Тем более что в дальнейшем вероятность существенного снижения стоимости недвижимости невелика, а вот программы могут и отказаться продлевать.

Артем Масальский

Артем Масальский

Евгений Афанасьев

Евгений Афанасьев